2017年中國水處理和水務運營行業空間及需求分析

發布時間:2017-10-27 來源:(一)水處理——看好生活污水提標和再生的機會

城鎮生活污水提標市場容量巨大,預計到2020年處理量將達900億噸;膜成本下降及運營成本可控,再生水建設和供水提標可催生膜市場。

全國城鎮污水處理廠(座)及增速

城鎮污水處理量及其增速

(二)水處理——水處理行業空間廣闊,膜技術細分市場需求旺盛

2004年以前建設污水處理設施占處理總能力的30%,設施利用率偏高,提標改造是未來趨勢。

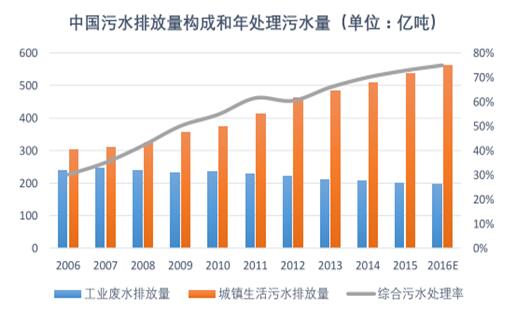

城市污水處理逐漸飽和,而新建污水處理設施偏向區域化、小規模化,未來發展重點是新區,工業園區及農村污水市場。目前污水處理設施設計處理能力較年排放量仍有80億噸差距,折合每日處理能力約2200萬噸,若按實際處理水量計算,每日處理能力差額約為2800萬噸。預計17年城鎮污水處理量將突破600億噸,假設全國污水處理費平均0.95元/噸,則每年市政污水市場規模約558億。

中國污水排放量構成和年處理污水量

2006--2015年城市污水處理能力

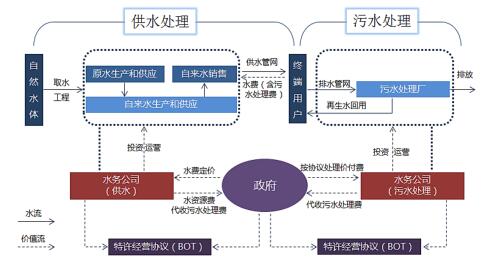

供水處理與污水處理運轉情況

(三)水處理——市政污水提標市場容量巨大

扎實開展工業污染治理:2016年,京津冀、長三角、珠三角等區域建立96%省級以上工業集聚區建成污水集中處理設施,其中94%污水集中處理設施安裝自動在線監控裝置。不斷加大城鎮污水處理力度:2016年,新增城鎮污水處理能力1000萬噸每日,城鎮污水處理量逾450億立方米,新增規模化畜禽養殖類污染治理及綜合利用項目8500多個,COD、氨氮排放量同比分別下降2.6%和2.9%。積極推進黑臭水體整治,目前全國224個地級及以上城市共排查確認黑臭水體2082個,超過65%為完成整治。

全國工業廢水治理完成投資額及其增速

城市排水投資額及其增速

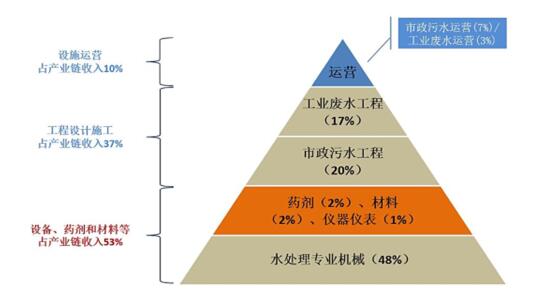

水處理產業鏈收入分拆